Python 量化回测

回测是在历史市场数据上模拟和评估一个交易策略的过程。

在量化金融和算法交易中,回测是一个关键的步骤,用于评估交易策略在过去市场行为上的表现。

通过回测,交易者可以了解其策略在不同市场条件下的表现,并进行优化和改进。

回测通常包括以下步骤:

定义交易策略: 确定何时买入、卖出或持仓的规则。这可能涉及到技术指标、移动平均线策略、趋势跟踪、套利等各种策略。

获取历史数据: 获取过去的市场数据,包括股票、期货、外汇等金融工具的价格、成交量等信息。

模拟交易: 根据定义的策略,模拟在历史数据上执行交易。这包括确定何时买入或卖出,并计算每次交易的收益和损失。

计算绩效指标: 根据回测结果,计算各种绩效指标,如年化收益率、最大回撤、夏普比率等,以评估策略的表现。

优化策略: 如果回测结果不理想,交易者可以进行策略的优化,调整参数或修改规则,然后重新进行回测。

未来性检验: 回测的一个关键问题是防止未来数据的泄漏。未来性检验是确保在设计和评估策略时只使用历史数据的一部分,以模拟实际交易中只能使用已知信息的情况。

接下来,这是一个简单的移动平均交叉策略的回测实例代码:

实例

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

# 获取股票数据

symbol = "600519.SS" # 茅台股票代码

start_date = "2019-01-01"

end_date = "2021-01-01"

data = yf.download(symbol, start=start_date, end=end_date)

# 计算移动平均

data['SMA_50'] = data['Close'].rolling(window=50).mean()

data['SMA_200'] = data['Close'].rolling(window=200).mean()

# 初始化交叉信号列

data['Signal'] = 0

# 计算交叉信号

data.loc[data['SMA_50'] > data['SMA_200'], 'Signal'] = 1

data.loc[data['SMA_50'] < data['SMA_200'], 'Signal'] = -1

# 计算每日收益率

data['Daily_Return'] = data['Close'].pct_change()

# 计算策略信号的收益率(shift(1) 是为了避免未来数据的偏差)

data['Strategy_Return'] = data['Signal'].shift(1) * data['Daily_Return']

# 计算累计收益

data['Cumulative_Return'] = (1 + data['Strategy_Return']).cumprod()

# 绘制累计收益曲线

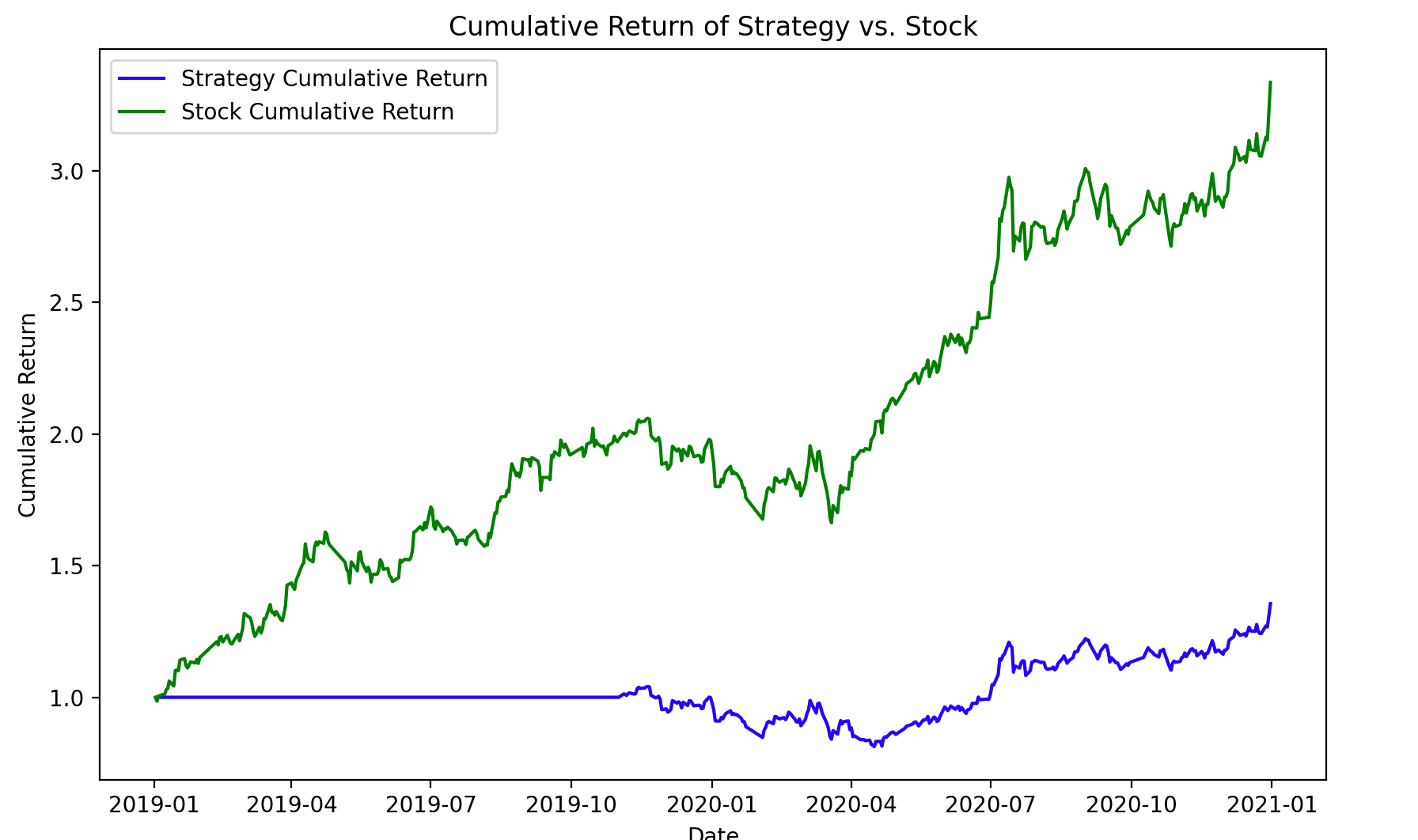

plt.figure(figsize=(10, 6))

plt.plot(data['Cumulative_Return'], label='Strategy Cumulative Return', color='b')

plt.plot(data['Close'] / data['Close'].iloc[0], label='Stock Cumulative Return', color='g')

plt.title("Cumulative Return of Strategy vs. Stock")

plt.xlabel("Date")

plt.ylabel("Cumulative Return")

plt.legend()

plt.show()

import pandas as pd

import matplotlib.pyplot as plt

# 获取股票数据

symbol = "600519.SS" # 茅台股票代码

start_date = "2019-01-01"

end_date = "2021-01-01"

data = yf.download(symbol, start=start_date, end=end_date)

# 计算移动平均

data['SMA_50'] = data['Close'].rolling(window=50).mean()

data['SMA_200'] = data['Close'].rolling(window=200).mean()

# 初始化交叉信号列

data['Signal'] = 0

# 计算交叉信号

data.loc[data['SMA_50'] > data['SMA_200'], 'Signal'] = 1

data.loc[data['SMA_50'] < data['SMA_200'], 'Signal'] = -1

# 计算每日收益率

data['Daily_Return'] = data['Close'].pct_change()

# 计算策略信号的收益率(shift(1) 是为了避免未来数据的偏差)

data['Strategy_Return'] = data['Signal'].shift(1) * data['Daily_Return']

# 计算累计收益

data['Cumulative_Return'] = (1 + data['Strategy_Return']).cumprod()

# 绘制累计收益曲线

plt.figure(figsize=(10, 6))

plt.plot(data['Cumulative_Return'], label='Strategy Cumulative Return', color='b')

plt.plot(data['Close'] / data['Close'].iloc[0], label='Stock Cumulative Return', color='g')

plt.title("Cumulative Return of Strategy vs. Stock")

plt.xlabel("Date")

plt.ylabel("Cumulative Return")

plt.legend()

plt.show()

执行以上代码,输出结果如下: